Introduction

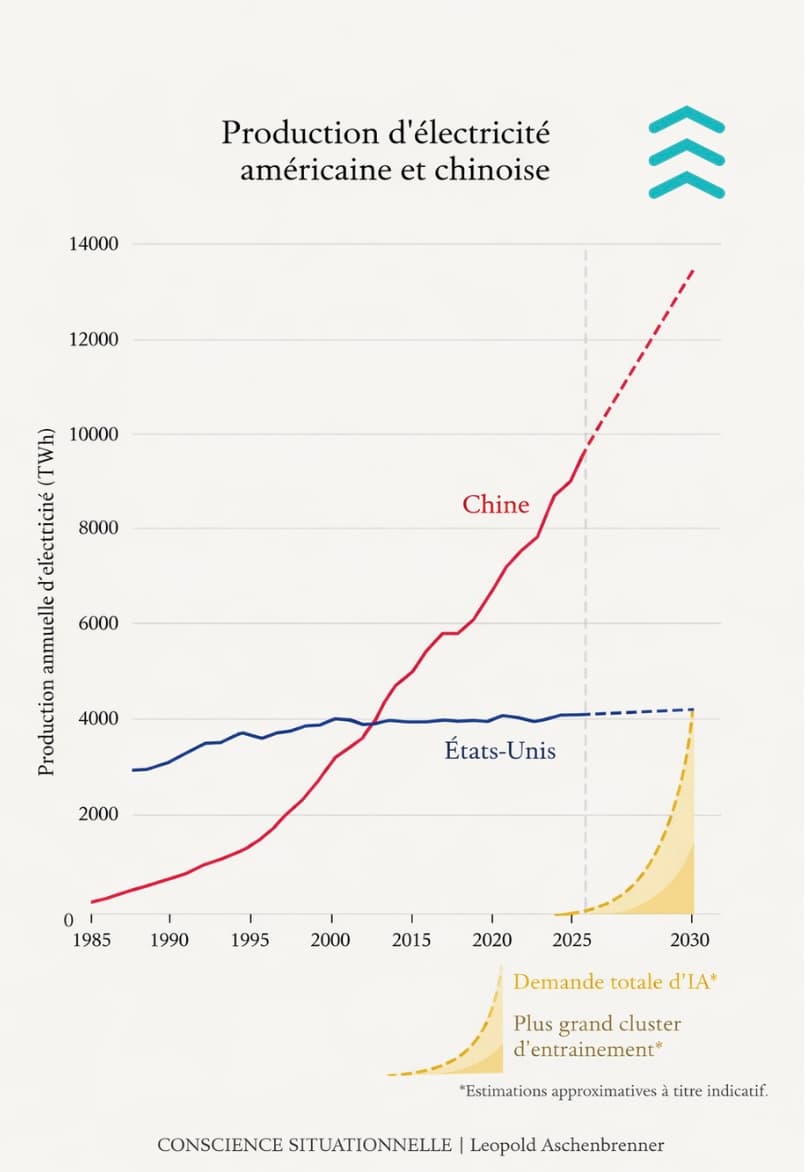

Un consensus émerge : l'Amérique manque d'électricité pour alimenter ses data centers IA, tandis que la Chine bénéficie d'un avantage grâce à son vaste parc de centrales au charbon. Selon cette logique, la Chine gagne par défaut.

Cette vision est répandue dans les médias grand public et parmi les décideurs politiques. Elle repose sur deux prémisses fondamentales :

- Les États-Unis sont confrontés à des contraintes énergétiques majeures qui empêcheront l'expansion de l'IA

- La Chine dispose d'un avantage énergétique décisif dans la course à l'IA

Ces deux affirmations sont fausses.

Les analyses montrent que l'Amérique dispose de multiples leviers pour générer les centaines de gigawatts nécessaires à ses ambitions en IA. Le gaz naturel seul pourrait fournir plus de 200 GW de nouvelle capacité d'ici 2030. Le solaire peut en ajouter autant. Le demand response peut "créer" entre 76 et 126 GW supplémentaires. Et la géothermie pourrait contribuer 40 GW d'ici 2035.

Points clés

- • Gaz naturel : 200+ GW de capacité additionnelle possible d'ici 2030

- • Solaire : 200 GW réalisables en 5 ans avec investissements appropriés

- • Demand response : 76-126 GW "gratuits" via optimisation de la demande

- • Géothermie : 40 GW d'ici 2035 comme option complémentaire

Le prétendu problème énergétique de l'Amérique

Le discours dominant présente un tableau alarmant : les États-Unis manqueraient d'électricité pour alimenter leurs data centers IA en expansion. Cette perception repose sur plusieurs observations.

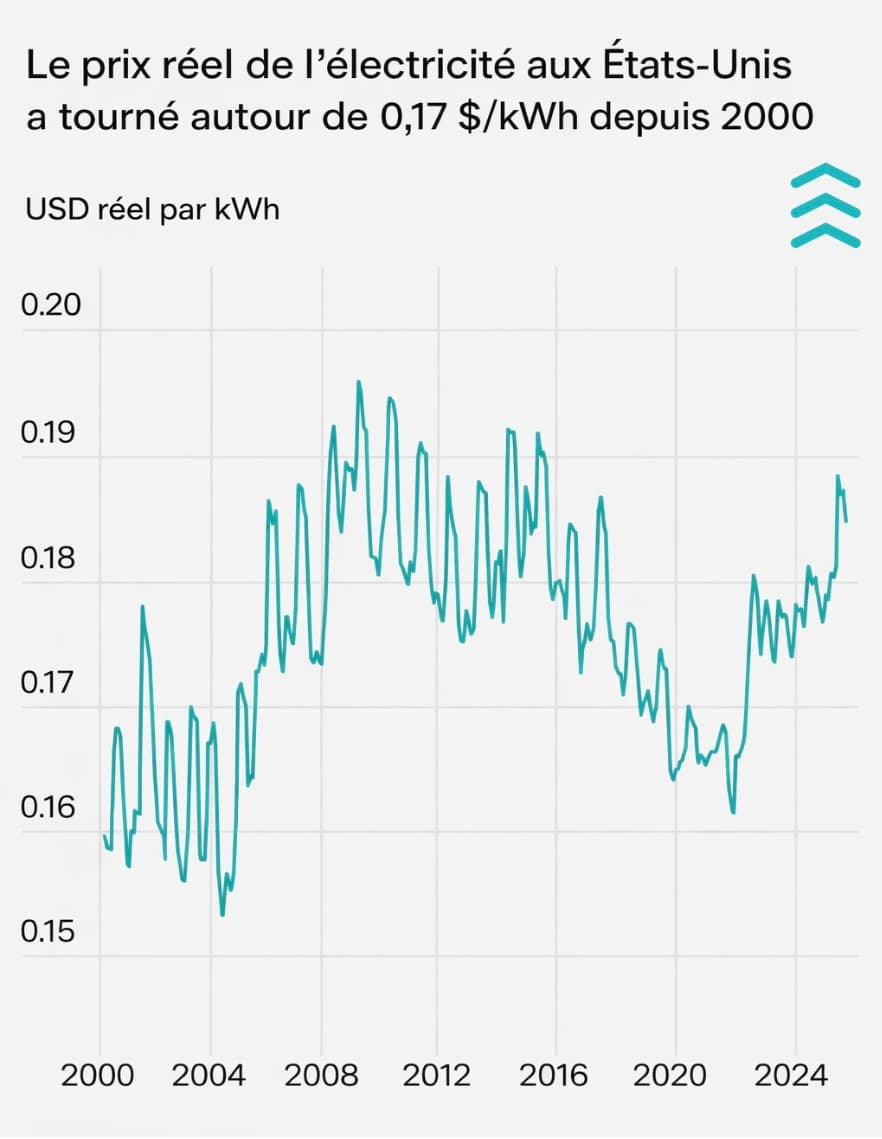

Des prix de l'électricité stables mais des défis localisés

Contrairement aux prédictions catastrophistes, les prix nationaux de l'électricité sont restés remarquablement stables au cours des deux dernières décennies. Cette stabilité suggère que, au niveau macroéconomique, l'offre suit la demande.

Cependant, certaines régions font face à des défis spécifiques. La Virginie du Nord, hub majeur de data centers, connaît des tensions sur son réseau. Mais ces problèmes sont localisés et résolubles par des investissements ciblés dans l'infrastructure de transmission et distribution.

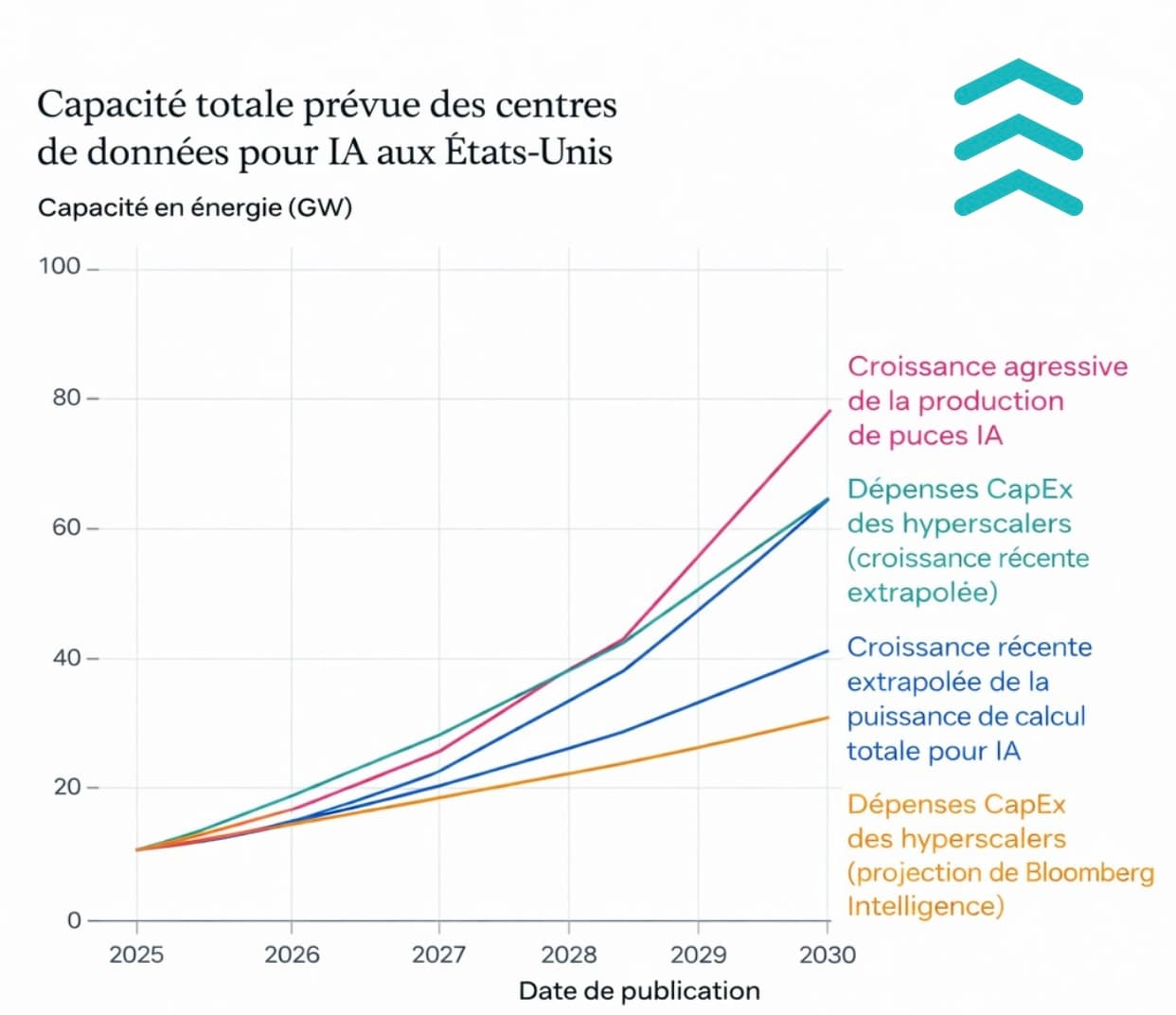

Les projections de demande des data centers IA

Les data centers IA devraient consommer entre 50 et 150 GW d'ici 2030, selon les estimations. Pour mettre cela en perspective, la consommation électrique totale des États-Unis oscille autour de 450 GW en moyenne.

Cette augmentation représente un défi significatif mais absolument gérableavec les bonnes politiques et investissements.

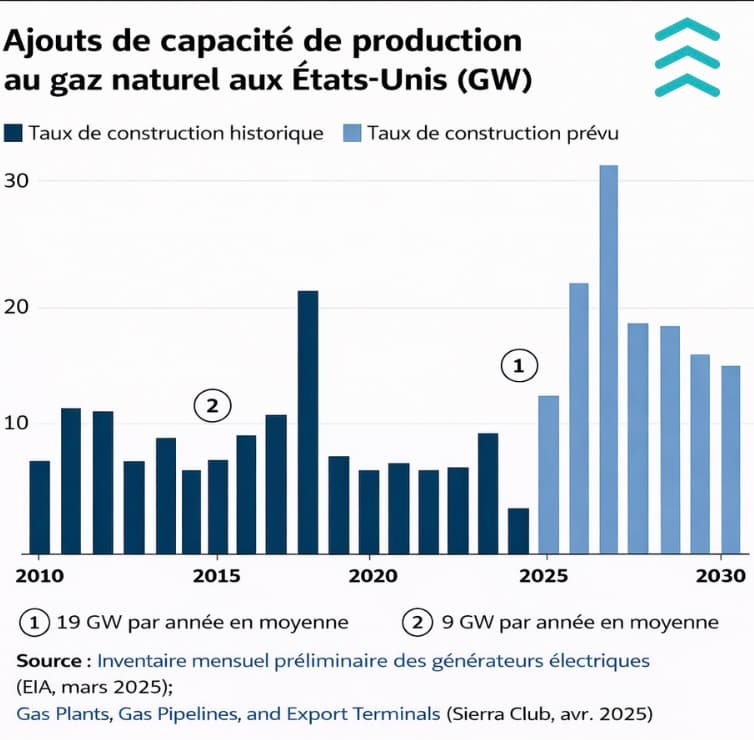

Solution 1 : L'expansion du gaz naturel

Le gaz naturel représente la solution la plus immédiate et scalable pour répondre aux besoins énergétiques de l'IA américaine.

Une capacité de construction prouvée

Entre 2000 et 2005, les États-Unis ont construit en moyenne 25 GW de capacité au gaz par an, avec des pics atteignant 40+ GW. Cette période démontre que l'infrastructure industrielle américaine peut déployer massivement du gaz naturel quand les incitations économiques sont alignées.

Capacité de construction annuelle maximale

- •Record historique : 40+ GW/an (période 2000-2005)

- •Capacité réaliste conservatrice : 20-25 GW/an

- •Potentiel d'ici 2030 : 200+ GW de nouvelle capacité

Avantages économiques et techniques

Le gaz naturel présente plusieurs avantages décisifs :

- Dispatchabilité : Production ajustable à la demande, contrairement aux énergies intermittentes

- Coût compétitif : Le gaz naturel américain reste abordable grâce aux réserves de schiste

- Rapidité de déploiement : Les centrales au gaz peuvent être construites en 2-3 ans

- Infrastructure existante : Réseau de gazoducs déjà développé dans les régions clés

Défis réglementaires et environnementaux

Le principal obstacle n'est pas technique mais réglementaire. Les processus d'approbation environnementale et de permis de construire peuvent ralentir considérablement le déploiement.

Cependant, avec une volonté politique claire et des procédures accélérées pour les projets d'infrastructure énergétique liés à l'IA, ces obstacles peuvent être surmontés. Le précédent des années 2000 montre que c'est possible.

Solution 2 : L'accélération du solaire

Le solaire photovoltaïque a connu une révolution de coût au cours de la dernière décennie. Cette technologie peut maintenant contribuer massivement à l'alimentation des data centers IA.

L'effondrement des coûts

📊 IMAGE À VENIR

Comparaison des prix de l'électricité solaire vs autres sources (2010-2024)

Le coût nivelé de l'électricité (LCOE) solaire a chuté de plus de 90% depuis 2010. Dans de nombreuses régions des États-Unis, le solaire est désormais la source d'électricité la moins chère, même sans subventions.

Potentiel du solaire américain

- •Capacité actuelle : ~150 GW installés

- •Rythme actuel d'installation : 30-40 GW/an

- •Objectif réaliste 2025-2030 : 200 GW additionnels (40 GW/an pendant 5 ans)

Synergie avec les data centers IA

Les data centers peuvent être co-localisés avec des fermes solaires, réduisant les coûts de transmission. De plus, certains processus IA peuvent être programmés pour s'exécuter pendant les heures d'ensoleillement maximum, maximisant l'utilisation du solaire.

Le défi de l'intermittence

Le principal défi du solaire reste son intermittence. Cependant, trois solutions complémentaires existent :

- Stockage par batteries : Les coûts des batteries lithium-ion ont également chuté de façon spectaculaire

- Combinaison avec le gaz : Les centrales au gaz peuvent compenser l'intermittence solaire

- Charge flexible : Certaines charges de calcul IA peuvent être déplacées vers les heures ensoleillées

Solution 3 : Le demand response — créer des gigawatts à partir de rien

Le demand response est peut-être la solution la plus sous-estimée et la plusrentable. Il s'agit d'optimiser la consommation électrique plutôt que d'augmenter la production.

Qu'est-ce que le demand response ?

Le demand response consiste à ajuster la consommation électrique en fonction de la disponibilité et du coût de l'électricité. Au lieu de construire de nouvelles centrales pour satisfaire les pics de demande, on réduit temporairement la consommation de certains utilisateurs.

Exemple concret

Une usine accepte de réduire sa consommation pendant 2 heures lors des pics de demande, en échange d'une compensation financière. Ces 2 heures évitent de construire une centrale supplémentaire qui ne servirait que quelques heures par an.

Un potentiel énorme aux États-Unis

Le demand response pourrait fournir entre 76 et 126 GW de capacité effective aux États-Unis. Ce chiffre provient de :

- Secteur industriel : Ajustement des processus énergivores (40-60 GW)

- Bâtiments commerciaux : Optimisation du chauffage/climatisation (20-30 GW)

- Résidentiel : Thermostats intelligents et gestion de la charge (16-36 GW)

Avantages économiques exceptionnels

📊 IMAGE À VENIR

Comparaison des coûts — Infrastructure électrique vs Équipements de calcul

Comparaison des coûts

- •Nouvelle centrale au gaz : ~$1-2 milliards/GW

- •Nouvelle ferme solaire + stockage : ~$1.5-3 milliards/GW

- •Demand response : ~$0.1-0.5 milliard/GW (infrastructure de gestion)

Le demand response est 5 à 20 fois moins cher que la construction de nouvelles centrales.

Application aux data centers IA

Les data centers IA sont idéalement adaptés au demand response pour plusieurs raisons :

- Charges flexibles : Certaines tâches d'entraînement IA peuvent être interrompues et reprises

- Distribution géographique : Les charges peuvent être déplacées vers d'autres data centers

- Anticipation : Les algorithmes peuvent prévoir les pics de demande et ajuster les calculs

En pratique, un data center IA pourrait réduire sa consommation de 20-40% pendant les pics de demande électrique, sans impact significatif sur ses opérations critiques.

Solution complémentaire : La géothermie nouvelle génération

La géothermie avancée représente une option prometteuse à moyen terme. Grâce aux technologies de forage développées pour l'industrie pétrolière et gazière, la géothermie devient économiquement viable dans de nouvelles régions.

Technologies émergentes

Les systèmes géothermiques améliorés (EGS - Enhanced Geothermal Systems) utilisent des techniques de fracturation hydraulique pour créer des réservoirs géothermiques artificiels. Cette approche pourrait débloquer 40 GW de capacité d'ici 2035.

Avantages de la géothermie

- •Charge de base : Production continue 24/7, contrairement au solaire/éolien

- •Empreinte réduite : Surface au sol minimale par GW produit

- •Zéro émissions : Source d'énergie propre et renouvelable

- •Synergies industrielles : Utilise l'expertise de forage existante

Bien que la géothermie ne puisse pas à elle seule résoudre le besoin énergétique de l'IA, elle constitue un complément précieux au mix énergétique, particulièrement dans les régions géologiquement favorables comme le Nevada, l'Utah et certaines parties de la Californie.

Le mythe de l'avantage énergétique chinois

L'idée que la Chine dispose d'un avantage énergétique décisif dans la course à l'IA repose sur une analyse superficielle de la situation.

Le charbon chinois : une épée à double tranchant

Oui, la Chine a massivement investi dans les centrales au charbon et dispose d'une capacité de production électrique importante. Cependant :

- Inefficacité du charbon : Les centrales au charbon chinoises sont souvent moins efficaces que les technologies américaines

- Coûts environnementaux : La pollution atmosphérique impose des coûts sociaux et sanitaires massifs

- Vulnérabilité géopolitique : Dépendance aux importations de charbon australien et indonésien

- Contraintes climatiques : Pression internationale croissante pour réduire les émissions

Les véritables avantages américains

Les États-Unis disposent d'avantages structurels que la Chine ne peut pas facilement reproduire :

Avantages compétitifs américains

- ✓Abondance de gaz naturel : Réserves de schiste massives et bon marché

- ✓Innovation technologique : Leadership dans le solaire, batteries, géothermie avancée

- ✓Marchés électriques sophistiqués : Infrastructures de demand response déjà établies

- ✓Capital disponible : Capacité d'investissement massif dans l'infrastructure

La course à l'IA ne sera pas gagnée par celui qui peut brûler le plus de charbon, mais par celui qui peut déployer l'infrastructure énergétique la plus efficace, flexible et économiquement viable.

Conclusion : L'énergie ne freinera pas l'IA américaine

L'analyse détaillée des capacités énergétiques américaines révèle que les craintes d'une pénurie d'électricité sont largement infondées.

Récapitulatif des capacités disponibles d'ici 2030

- • Gaz naturel : 200+ GW

- • Solaire (avec stockage) : 200 GW

- • Demand response : 76-126 GW

- • Géothermie (horizon 2035) : 40 GW

- Total potentiel : 516-566 GW de capacité additionnelle

Ce potentiel dépasse largement les 50-150 GW de demande anticipée des data centers IA d'ici 2030. Même dans les scénarios les plus agressifs de croissance de l'IA, les États-Unis disposent des moyens de fournir l'électricité nécessaire.

Les vrais défis à relever

Le défi n'est pas technique mais institutionnel et politique :

- Réformes réglementaires : Accélérer les processus d'approbation pour l'infrastructure énergétique

- Incitations financières : Créer les conditions économiques favorables aux investissements massifs

- Coordination public-privé : Aligner les objectifs des entreprises IA et des utilities

- Planification régionale : Optimiser la localisation des data centers selon la disponibilité énergétique

Message final

Le narratif dominant selon lequel "la Chine gagne par défaut grâce au charbon" est non seulementfaux, mais aussi dangereux. Il risque de mener à des politiques défaitistes ou à des investissements mal orientés.

La réalité est que les États-Unis possèdent tous les atouts pour maintenir leur leadership en IA : ressources énergétiques abondantes, technologies de pointe, capital disponible, et une capacité d'innovation sans égal.

"Le problème énergétique de l'IA américaine n'est pas une fatalité. C'est un défi de coordination et de volonté politique — un défi que l'Amérique a les moyens de relever."

L'énergie ne sera pas le facteur limitant de l'IA américaine. Les véritables enjeux se situent ailleurs : talent, algorithmes, données, et surtout, la capacité à transformer rapidement la recherche en applications concrètes.